全球最大资产管理公司之一纽约梅隆银行(BNY Mellon)发布了一份报告,报告将比特币与黄金进行了比较,并强调了S2F模型,以评估数字资产的价格及其在实体经济中的作用。

以下为报告正文:

在当今环境下,法定货币的内在价值日益受到质疑,考虑诸如比特币之类的替代货币的价值越来越重要。我们认为市场对比特币/加密货币有需求。比特币估值可能会是多种模型的组合,并且会不断发展,尤其是在获得主流认可的情况下。

最普遍接受的货币定义是价值储存和交换媒介。根据这些说法,比特币符合新兴货币的描述。考虑到这一点,一些人可能会假设,衡量比特币就像应用传统货币估值模型一样简单。然而,估值的许多方面都是相对的。例如,20倍的市盈率贵吗?这既取决于每股收益的增长,也与同行的增长相关。判断日元是否被高估取决于日元相对于其他货币的相对价值。大多数主流货币估值模型,从购买力平价到《经济学人》的巨无霸指数,通常都是围绕发行国的相对地位展开的。相对利率、进出口、储备和国债等因素都会影响估值。然而,比特币和其他加密货币是独一无二的,因为发行人背后没有央行、贸易平衡、地缘等。事实上,发行人的缺乏是设计使然。从本质上讲,许多纯粹主义者认为比特币和其他加密货币是真正的全球货币。

另一种简单的估值方法将全球货币交易量与全球货币市场等同起来,并假设比特币将增加市场份额。按照目前的汇率,如果比特币取代了世界货币的5%,每枚比特币将产生超过10万美元的收益。

不幸的是,使用比特币进行的商业交易很少,到目前为止,还没有央行购买加密货币作为储备。使用传统的货币模型要么在概念上是错误的(没有制裁发行者),要么在实用性上是错误的(缺乏日常使用)。

数据:处于亏损状态的以太坊地址数创两年内新高:5月14日消息,据Glassnode数据显示,处于亏损状态的以太坊地址数创两年内新高,为31,101,288.667个地址(7日平均)。[2022/5/15 3:16:44]

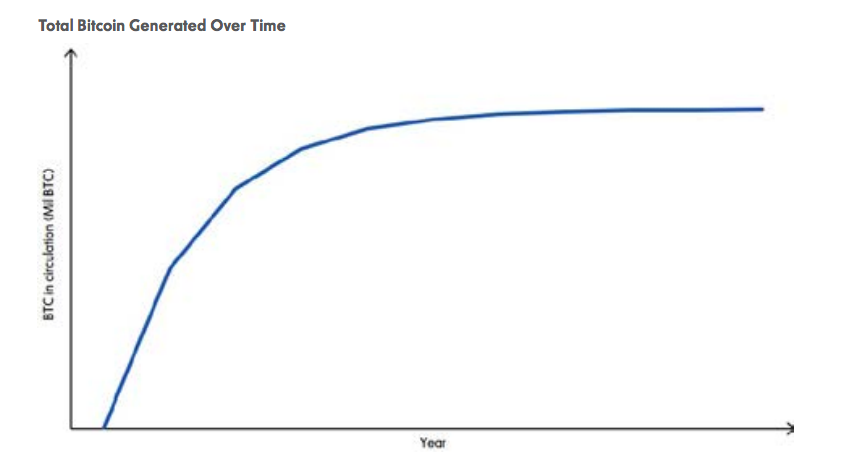

比特币也经常被比作黄金。的确,它们有很多相似之处,黄金是比特币值得效仿的榜样。毕竟,几个世纪以来,黄金一直被认为是一种价值储存和交换媒介。黄金还是唯一一种绕过制裁实体问题的全球公认的“货币”。其供应也相当有限。根据美国地质调查局的数据,从1970年到2017年,金矿产量的复合年增长率(CAGR)约为1.6%。以2020年为起点,到2033年届时将开采2100万个比特币 ,预计比特币产量将以约1%的复合年增长率增长。从理论上讲,每个人都可以自由开采黄金和比特币,而且这两种供应都没有被政府垄断。

黄金的用途如何?2019年,科技/工业仅占大宗商品总使用量的7.5%左右,央行占了15%,其余77.5%包括珠宝和投资需求。我们还将珠宝视为投资需求,因为许多文化都将24克拉黄金珠宝首饰(印度和亚洲部分地区)作为储蓄工具。到目前为止,比特币似乎在供需方面都与黄金非常吻合。考虑到这一点,我们将以黄金为起点,讨论比特币的潜在估值方法。

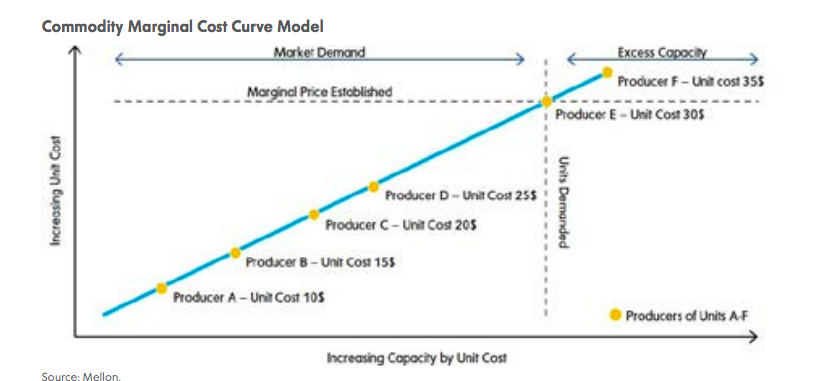

大宗商品通过供给/需求和边际成本曲线框架进行估值。在下一页的图表中,假设对这种假想商品的需求位于需求单位线上。商品成本理论规定,成本最低的生产商将首先供应需求,然后是成本较高的生产商,直到市场需求得到满足。

美SEC与Ripple商定有关“详述撤销被告动议”的时间表:律师James K.Filan在推特上表示,美国证券交易委员会(SEC)与Ripple已商定了相关时间表,以详细介绍有关撤销被告个人动议的事项。此外,法庭已将命令下达给Ripple及被告人,使他们有机会提出10页或更少的合并信函动议。[2021/3/13 18:42:24]

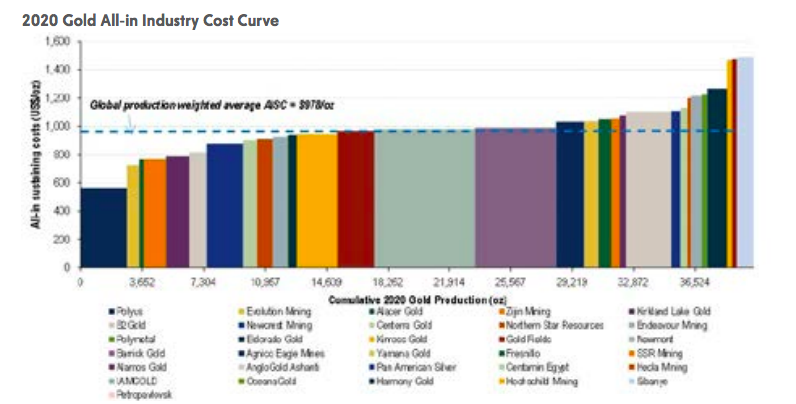

以下图表代表了全球黄金成本曲线。2020年,黄金的整体行业平均成本约为每盎司980美元。然而,在2020年的大部分时间里,金价一直稳定在每盎司2,000美元附近。边际成本曲线模型最适用于由实际消费用途与投资需求驱动的大宗商品。在现实世界中,当石油价格飙升时(即70年代的石油禁运),消费者会寻找替代方案和/或需求合理化(公共交通、节能型汽车),直到供应调整(勘探、解除禁运)。

就黄金而言,正是黄金的稀有价值创造了需求。 没有替代品,短期内很难增加供应。 专家们可能会争辩说,回收的黄金将重新进入系统,从而满足需求。 但是,如果我们看一下过去的黄金周期,结果通常是需求下降。 例如,将年开采产量翻番只会使全球总库存量增加3%。 对于大宗商品投资,我们建议重点关注稀缺价值和需求。

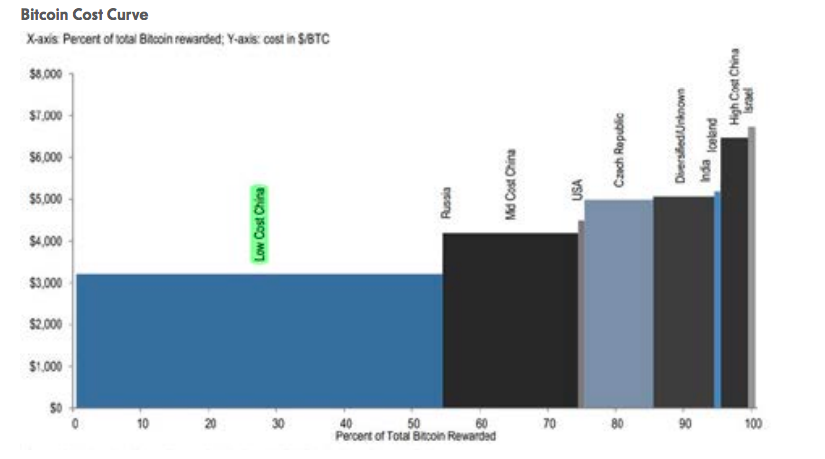

有很多模型试图得出比特币的估值。首先,经常会用净成本模型(开采比特币的物理成本)进行比特币估值。各种研究论文都很好地证明了比特币确实具有内在价值,模型也通过基于其边际生产成本的定价进行了形式化。“挖掘”新比特币需要参与者提供真正的资源,利用电力和计算能力,以及其他资本支出/运营支出项目。从直觉上来看,这也是有道理的,需要努力去创造的东西有内在的价值。然而,这一成本是否决定了比特币的价格呢?可以说,不是。很容易想象一个电力成本几乎是免费的世界,因为可再生能源的普及已经在某些地区使其成为可能,计算能力也有了飞跃式的提高。在开采供应确定的同时,对替代货币/加密货币的需求继续增长的情况下,比特币的价值是否应该仅仅因为开采成本的下降而下降?下面的比特币成本曲线图表突显了与黄金成本曲线同样的问题–比特币价格的预测价值或因果价值较低(比特币交易价格约为1万美元,远远高于采矿成本曲线)。

接下来,库存流量比(S2F)是比较有趣的估值概念之一,尽管存在缺陷,但值得一读。库存与流量的比率就是一种商品的当前库存(目前可用的总量)除以新生产流量(当年的新开采量)。黄金等大宗商品的库存与流动比率最大(超过50),这意味着需要50多年的黄金生产才能获得目前的黄金库存。比特币目前的S2F比率为20%。常见的S2F线性模型根据比特币S2F比率的增加推断出最终达到黄金市值的价格。

这一比率将一个相对的“稀缺性”指标与一种已经被普遍接受为替代货币和储值手段的货币挂钩。S2F的批评者会说,供应不会定义价格,强调黄金价格在其历史上曾大幅波动,而其S2F一直保持在60附近。他们认为,黄金的大部分走势可以用美元的购买力来解释,而黄金的买入/卖出是基于通胀或货币贬值预期。

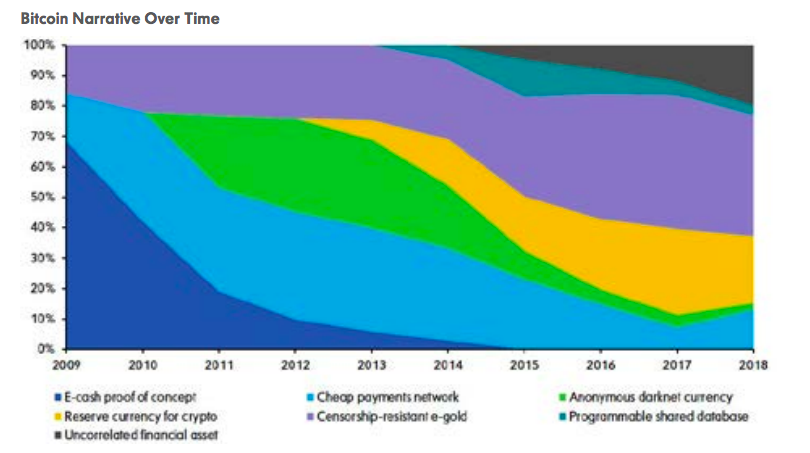

另一种可能的估值模型是库存到流量的跨资产模型(S2FX)。S2F比率的自然演变是将其应用于黄金和白银的交叉资产估值框架。在这种模式下,比特币的角色从2000年代末的概念验证演变为比特币目前作为非法定货币/不相关资产。

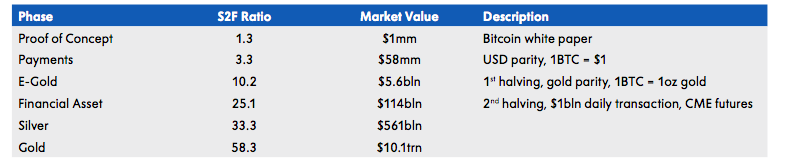

S2FX框架的创建者指出了比特币走过的金融里程碑和阶段。每个阶段的特点是,人们对比特币的看法和使用方式发生了突变,而且比特币的价格也出现了一系列上涨。在下表中,我们总结了每个阶段。

根据S2FX模型,比特币目前属于第4群(下图中的红点群)。这一模型的含义是,随着比特币获得更多主流动力并被视为更像黄金的资产,稀缺性价值(以S2F衡量)以及随后的减半最终将推动价格达到金点集群。然而,虽然每个集群/阶段的演进推动定价逐渐提高,但集群内的价格范围却相当广泛。

最后,网络交易价值模型侧重于加密资产作为数字交易货币的效用,交易量是该模型的重要影响因素。最近的数据表明,大多数投资者购买比特币是为了保值,持有期限正在增加。这类似于黄金,在黄金中,商品被作为一种储值手段进行买卖,很少被用作交换媒介。然而,有许多迹象表明,消费者和商家都愿意进行比特币交易,代际变化可能会为其提供动力。

估值与其说是科学,不如说是艺术。最大的金融市场就是全球货币市场。几个世纪以来,货币一直以这样或那样的形式被使用。然而,时至今日,仍有几种相互竞争的货币估值模型,每种模型各有优缺点。归根结底,比特币估值很可能是几种模型的组合,并且会不断发展,特别是在它获得主流认可的情况下。

报告来源:BNY Mellon

图片来源:BNY Mellon

翻译:Amy Liu

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。