回故2009-2019年我国货币总量增速变化情况可以看到,撇开2009-2010年因应对全球金融危机而大规模投放货币,使得货币总量增速大幅度提高的特殊情况外,2011-2015年,我国广义货币(M2)每年增速基本保持在13.3%-13.8%的水平(只有2014年为12.2%),2016年陡然下降2个百分点到11.3%,2017、2018年更是大幅下降到8.2%、8.1%,创下改革开放以来的新低。2019年有所提升,达到8.7%,但仍维持在历史低位。

那么,应该如何看待2017年以来货币总量的增速变化?

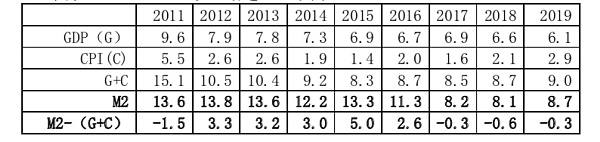

一、2011年以来M2增速与GDP及CPI增速的比较

在我国,一般而言,广义货币M2增速保持在“GDP增速+CPI增速+3%左右的调节参数”的水平基本上体现正常的稳健货币政策取向。2011-2016年,除2011年为消化前两年货币大量投放而主动收缩,致使调节系数出现-1.5%之外,他就迅速基本都保持在3%上下。但从2017年开始,这一态势发生了重大逆转,货币总量增速持续低于GDP与CPI增速之和,即调节系数持续为负(参加图表二)。

图表一:GDP、CPI与M2增速(%)关系

从上述情况看,如果M2、GDP、CPI的统计结果是准确的话,那么毫无疑问,2017年以来,我国M2增速大幅下降,实际上已经出现严重的通货紧缩(政策性收缩)局面,特别是实体经济领域的流动性已经非常非常紧张了,货币总量增速收缩过猛,已经严重偏离货币总量合理增速与稳健货币政策要求了!

在货币总量增速大幅收缩的情况下,不同层级金融机构(国有控股大型商业银行和政策性银行、非国有中型股份制上市银行、其他中小银行、非银行金融机构等),以及不同层级社会融资主体(政府平台、央企与大型国有企业、一般国有企业及有影响力的民营龙头企业、普通中小企业、三农及小微企业等)的优劣势明显分化,结构性融资难融资贵问题更加突出,也成为2017年四季度以来我国很多企业,特别是民营企业流动性紧张、债务暴雷或破产倒闭大规模出现的一个重要原因!

那么,为什么2017年以来货币总量调节系数会持续为负?

二、2011年以来M2增速相关影响因素变化情况

Binance.US将下架AMP,该Token此前曾被美SEC列为证券:8月2日消息,在美国证券交易委员会近期指控AMP是针对一名前Coinbase员工和两名同事的内幕交易案件中的证券后,Binance.US决定出于谨慎考虑将AMPToken下架。

此外Binance.US还表示,AMP的交易未来可能会在其平台上恢复,但指出“我们将采取相关措施直到围绕AMP的分类更加清晰”。

据此前7月22日消息,美国证券交易委员会(SEC)已列出Coinbase上的9种加密货币,称其为证券。这包含在逮捕并指控一名Coinbase前雇员和另外两人犯有电信欺诈罪的投诉中。这9种加密货币分别是AMP、RLY、DDX、XYO、RGT、LCX、POWR、DFX和KROM,每个币种都被提及与涉嫌内幕交易有关。[2022/8/2 2:52:26]

图表二:2011年以来M2相关因素变化表(万亿元):

观察上表,有几点需要特别关注:

1.2013年在央行外汇占款大规模扩张的情况下,央行对存款机构人民币贷款和债券投资实施严格控制,人民币贷款增速大幅度压低,新增规模略有上升,但人民币债券投资新增规模明显降低,最终,M2增速从上年的13.8%,下降到13.6%,保持货币总量增速的基本稳定。

2.2014年在央行外汇占款保持小幅增长的情况下,存款机构的债券投资和人民币贷款都保持较高增长,但这三项新增规模之和,却超出存款及现金新增规模2.72万亿元,出现了很大规模的“货币增长偏差”,反映出很多货币投放并没有真正转化为货币总量的增加,出现很大的“货币遗漏”现象,致使当年货币总量增速低于13%,降低为12.2%。但这种大规模“货币遗漏”的出现及其原因并未得到重视和剖析。

3.2015年,在央行外汇占款大幅度缩减的情况下,国家采取措施推动股市大涨,企业融资能力增强,带动金融机构人民币贷款较大增长,特别是人民币债券投资大规模扩张,最终使M2增长13.3%,再次恢复到13%以上。

4.2016年,央行外汇占款继续保持大规模收缩态势,但在2015年末国家确定推行“供给侧结构性改革”,并确定“三去一降一补”工作重点(含“去杠杆”)之后,降低法定存款准备金率(降准)被视为“大水漫灌”式货币政策而被排挤出货币政策工具范畴,银行流动性趋于紧张。特别是2015年由于股市大涨之后爆发“股灾”,股市大跌使股票质押贷款到2016年开始受到影响,再加上互联网金融开始暴露问题,国家开展越来越严厉的专项整治,人民币贷款增速大幅回落,金融机构人民币债券投资新增规模更是大幅减少,致使当年M2增速大幅回落2个百分点至11.3%。

5.2017年开始,央行外汇占款、存款机构债券投资、人民币贷款三项新增额合计,减去存款及现金新增额后的余额,出现越来越大规模的余超现象,2017-2019年的余超分别是4.16、5.71、6.18万亿元。这说明越来越多的人民币贷款和债券投资并未转换成为流通中的货币,货币总量受到其他因素的影响造成“货币遗漏”问题更加突出。但遗憾的是,造成“货币遗漏”越来越大的原因到底是什么,似乎至今并不清晰,这不能不说非常遗憾,可能对货币政策的把握构成很大威胁!

上述情况进一步说明,货币的投放渠道和影响因素越来越复杂,现在研究和实施货币政策、保持货币总量的适度增长,仅仅关注信贷的变化已经远远不够(人民币贷款增速与货币总量增速经常出现很大的偏离),即使能够统筹把握央行外汇占款、人民币贷款、存款机构债券投资的总体变化,也还是不够(仍有很大的货币增长偏差,特别是货币遗漏),还必须将更多的影响因素纳入货币政策统筹考虑、准确把握。

当然,这也要求M2以及GDP、CPI等相关指标的构成和统计必须更加准确和及时,否则,同样可能造成严重的误导和危害。

三、要准确反映货币总量变化的影响因素

在信用货币体系下,货币投放的渠道主要包括:

1.央行购买货币储备物投放基础货币。现在央行主要是购买外汇或黄金充当货币储备物,据以确定单位货币价值(价值尺度)并增强货币信誉。在中国,近年来央行主要是使用外汇购买黄金,而不是使用人民币购买黄金,所以,对人民币投放影响最主要的是央行购买外汇,表现为央行的“外汇占款”。央行出让货币储备物,则会回笼基础货币。

2.银行通过发放贷款或购买债券(购买其他银行发行的债券除外)等间接融资方式向社会投放货币。银行收回贷款或债券投资,就会减少已投放的货币。在信用货币体系下,银行通过发放贷款或购买债券方式投放货币,已经成为世界各国最重要的货币投放渠道。

以上是信用货币投放最主要的两大渠道,除此之外,还包括其他一些影响因素:

3.商业银行进行本外币买卖产生的货币净投放(表现为银行的外汇占款)。如社会主体将外汇(现汇或现钞)卖给银行(增加银行的外汇占款),可获得人民币并增加人民币存款;或者用人民币购买外汇(减少银行的外汇占款)形成外汇存款或者对外支付、偿还外汇贷款等,就会减少人民币的货币总量。社会主体之间直接进行的本外币买卖,只会推动货币在不同所有者之间的转移,不会影响货币总量的变化。

4.其他因素。如社会主体缴纳税费并缴入国库(国库资金直接存入央行,属于货币回笼,会减少货币总量)、购买未纳入货币总量统计的金融资产、人民币投资或理财的损益、人民币跨境流出流入、商业银行对非银行金融机构的股权投资增减变化等。

可见,货币的投放渠道和影响因素是比较复杂的。从货币政策管理和货币总量控制上,需要全面反映和统筹把握货币总量的各种影响因素。

其中,特别是要对近年来出现的越来越突出的“货币遗漏”问题引起高度重视,认真清理,深入剖析,找出问题的缘因。围绕货币总量变化的主要影响因素,完善统计项目设立并准确定义其包含范围,避免数据差错产生误导。例如,央行不仅要统计和披露央行外汇占款情况,也应统计和披露商业银行外汇占款情况(央行曾经披露过包含央行与银行在内的“金融机构外汇占款”数据,但不知何故,近年来不再披露,而仅披露央行外汇占款数据);不仅应统计和披露金融机构人民币贷款新增情况,还应统计和披露金融机构人民币债券投资新增情况(当然,要剔除不应纳入货币总量的一些债券融资,如购买其他存款性机构发行的债券等);乃至统计和披露影响货币总量的人民币跨境流出流入净额变动情况等,尽可能将“货币增长偏差”压缩到最低水平,保证货币总量统计口径和数据的准确性。这是准确制定和有效实施货币政策的重要基础。

四、准确设定和有效控制货币总量增长目标

2017年以来,国家不再公布货币总量增速预期目标,只是笼统提“保持货币信贷和社会融资规模增速与国内生产总值名义增速相匹配”,货币总量增长目标似乎已从国家年度预算和宏观调控目标中淡出,社会融资规模指标似乎比货币总量指标更受关注。

然而,需要注意的是,货币政策更应关注总量指标,而社会融资规模指标主要反映的是货币投向结构,是货币政策需要关注的重要内容,但只能是货币总量指标的补充,并不能取代货币总量指标成为货币政策需要关注的首要指标。

实际上,只要国家每年还要设定经济增长和消费物价指数目标,那么,就应该相应提出货币总量的把握目标,并成为货币政策取向的总纲,统领货币政策具体举措的选择与实施。货币总量目标的设定,仍应体现“M2增速=GDP增速+CPI增速+调节系数”的基本规律。其中,“调节系数”设定的高低更多地反映出货币政策的松紧取向。

从2020年的情况看,如果GDP增长目标设定为6%(6%左右),CPI增长目标设定为2.5%(不高于3%),即使调节系数为2%,M2的增长目标也不应低于10.5%,可能按照11%把握更合理。这将比2019年M2实际增长8.7%的结果有很大提高,实现目标需要货币政策做出很大调整,切实深化货币投放的供给侧结构性改革,包括较大幅度的降息降准等。

郑重声明: 本文版权归原作者所有, 转载文章仅为传播更多信息之目的, 如作者信息标记有误, 请第一时间联系我们修改或删除, 多谢。